Os temas relacionados às finanças pessoais vêm ganhando cada vez mais espaço, mas ainda não é tão comum que as pessoas planejem como vão gastar seu dinheiro e se organizem financeiramente.

Segundo dados da Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), divulgada este mês, pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), o endividamento ainda alcança cerca de 76,6% das famílias brasileiras, que têm dívidas a vencer em cartão de crédito, cheque especial, carnê de loja, crédito consignado, empréstimo pessoal, cheque pré-datado e prestações de carro e da casa. O percentual se refere ao mês de novembro.

É fato que as crises econômica e sanitária advindas da pandemia da Covid-19 e outros fatores prejudicaram a vida financeira dos brasileiros nos últimos anos. Contudo, a má gestão do dinheiro também é um dos fatores que interfere nessa realidade.

De acordo com Gracilene Mendes, professora do curso de Ciências Contábeis do Centro Universitário UniFG, integrante do maior e mais inovador ecossistema de qualidade do Brasil: o Ecossistema Ânima, apesar das diversas dificuldades que atravessam a vida do brasileiro, é importante manter uma disciplina financeira, pois essa economia, ainda que pequena, fará diferença a longo prazo.

Pensando nisso, a especialista enumerou algumas estratégias para ajudar quem deseja iniciar o ano de 2024 já investindo em uma vida financeira mais saudável. Confira as dicas a seguir:

Comece desenvolvendo critérios pessoais de organização financeira. É importante se perguntar: Como eu lido com o meu dinheiro no dia a dia? Essa pergunta precisa permear todas as suas decisões cotidianamente e orientar na criação desses critérios.

Estabeleça as suas prioridades. Para facilitar, separe o que você recebe em três partes principais: 1) As contas que você não pode deixar de pagar (água, luz, telefone, aluguel, supermercado, academia, entre outras); 2) As contas supérfluas (viagens, equipamentos novos, roupa nova, etc.); e 3) O que você vai reservar. Quanto você vai destinar a cada parte, depende muito de cada família.

Separe o que você gosta do que você precisa e cuide para que haja um equilíbrio entres esses dois pontos. A conta de supermercado é um bom exemplo. Sempre encontramos itens que poderiam ser substituídos ou mesmo excluídos e que são adquiridos apenas porque gostamos. Uma forma de facilitar essa escolha é guiar sua decisão de compra pela pergunta: Eu preciso mesmo, ou eu apenas gosto? O objetivo é saber de antemão o que você pode cortar caso tenha alguma necessidade ou, ainda, o que você pode excluir para melhorar sua reserva. Uma boa estratégia é pensar no que você comprou no último ano. Consegue identificar algo que foi adquirido sem necessidade? Pode ser um produto, um serviço, uma viagem. Enfim, é preciso verificar se o seu orçamento é realmente apertado ou se você está apertando seu orçamento por falta de planejamento. Se você tivesse economizado esse dinheiro, quanto teria disponível agora?

Priorize os pagamentos à vista. Parcelas, ainda que pequenas, geram um peso no orçamento que nem sempre podemos assumir. Exija vantagens por pagar à vista e evite carregar a dívida por muito tempo. Parcelas comprometem o orçamento e reforçam a sensação de que você vive para pagar boletos. Muitas vezes nos enrolamos com presentes nas diversas datas comemorativas. Elas vão se emendando e levando a pagamentos sucessivos. Portanto, pague à vista sempre que possível e dê presentes que cabem no seu bolso. Sendo criativo, você surpreende, agrada e poupa.

Programe uma reserva automática. Não é necessário sobrar muito para fazer reserva. É importante criar o hábito de economizar para um momento de imprevisto ou para realizar seus sonhos. Se o seu salário não é fixo, a melhor ideia é identificar os melhores meses do ano nos quais você tem maior volume de entrada e fazer uma reserva maior nesses meses, para fazer frente aos demais cujas entradas são menores. Não fazer uma reserva te deixa vulnerável diante de qualquer imprevisto. Outro ponto bastante importante é que toda a família participe do planejamento. Assim, um vai ajudando o outro.

Desse modo, é importante organizar o seu orçamento em 3 partes, entendendo a reserva como uma obrigação fixa. A reserva não pode ser feita se sobrar. Ela tem que ser retirada logo no início do mês. Durante o ano vão aparecer gastos imprevistos, com certeza, e você precisa estar preparado. Mas, onde investir a sua reserva? Podemos começar com a poupança para criar o hábito. Depois que você já tiver o hábito de economizar, se sentirá mais seguro para aplicar em outras oportunidades, como Tesouro Direto, por exemplo.

Se você já vai começar o novo ano com dívidas, utilize o décimo terceiro e o terço de férias para renegociá-las. Divida em parcelas que sejam possíveis para o seu orçamento. Apresente ao credor o seu desejo de quitar as dívidas e empenhe-se para tanto. Cancele os cartões de crédito extras e faça um orçamento enxuto dos gastos fixos, lembrando sempre de se perguntar: Eu preciso, eu posso, eu quero? As vezes você pode, mas não precisa. Ou precisa, mas não pode. Ou gosta, mas não precisa ou não pode. Enfim, buscar sempre o equilíbrio desta tríade para que você não seja um escravo do dinheiro.

ECONOMIA

Ata do Copom mantêm Selic em 15% e indica estabilidade prolongada

ECONOMIA

Ata do Copom mantêm Selic em 15% e indica estabilidade prolongada

ECONOMIA

Copom mantém Selic em 15%, maior patamar em quase 20 anos

ECONOMIA

Copom mantém Selic em 15%, maior patamar em quase 20 anos

ECONOMIA

PF prende oito suspeitos de ataque hacker contra sistema financeiro nacional

ECONOMIA

PF prende oito suspeitos de ataque hacker contra sistema financeiro nacional

ECONOMIA

Banco Central estabelece novo limite para transações via Pix

ECONOMIA

Banco Central estabelece novo limite para transações via Pix

ECONOMIA

Banco Central anuncia mudanças no PIX para reforçar devolução em casos de fraude

ECONOMIA

Banco Central anuncia mudanças no PIX para reforçar devolução em casos de fraude

ECONOMIA

Saque-aniversário do FGTS: Veja calendário completo de retiradas em 2025

ECONOMIA

Saque-aniversário do FGTS: Veja calendário completo de retiradas em 2025

ECONOMIA

FGTS distribui lucro a trabalhadores; saiba o valor que você pode receber

ECONOMIA

FGTS distribui lucro a trabalhadores; saiba o valor que você pode receber

ECONOMIA

Pix automático pode ser feito a partir desta segunda (16)

ECONOMIA

Pix automático pode ser feito a partir desta segunda (16)

ECONOMIA

Alta do IOF expõe despreparo do governo com economia, dizem analistas

ECONOMIA

Alta do IOF expõe despreparo do governo com economia, dizem analistas

ECONOMIA

Comissão do Senado aprova convite a Haddad para explicar aumento do IOF

ECONOMIA

Comissão do Senado aprova convite a Haddad para explicar aumento do IOF

ECONOMIA

BC eleva Selic em 0,5 ponto percentual, a 14,75% ao ano, no maior nível em quase 20 anos

ECONOMIA

BC eleva Selic em 0,5 ponto percentual, a 14,75% ao ano, no maior nível em quase 20 anos

ECONOMIA

Estados e DF deixam de arrecadar R$ 229,9 bi com renúncias fiscais

ECONOMIA

Estados e DF deixam de arrecadar R$ 229,9 bi com renúncias fiscais

ECONOMIA

Reprovação de Haddad pelo mercado explode e vai a 58%, diz Quaest

ECONOMIA

Reprovação de Haddad pelo mercado explode e vai a 58%, diz Quaest

ECONOMIA

Conta de energia permanecerá sem cobrança adicional em março, diz Aneel

ECONOMIA

Conta de energia permanecerá sem cobrança adicional em março, diz Aneel

ECONOMIA

Caixa libera abono do PIS/Pasep para nascidos em janeiro

ECONOMIA

Caixa libera abono do PIS/Pasep para nascidos em janeiro

ECONOMIA

Copom eleva juros básicos da economia para 13,25% ao ano

ECONOMIA

Copom eleva juros básicos da economia para 13,25% ao ano

ECONOMIA

Governo anuncia plataforma virtual para crédito consignado a trabalhadores do setor privado

ECONOMIA

Governo anuncia plataforma virtual para crédito consignado a trabalhadores do setor privado

ECONOMIA

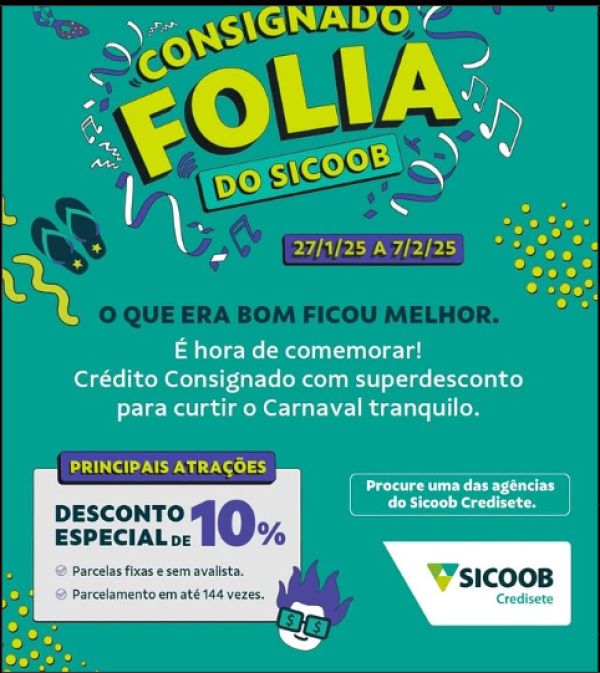

Campanha Consignado Folia: condições especiais no Sicoob

ECONOMIA

Campanha Consignado Folia: condições especiais no Sicoob

ECONOMIA

Receita Federal esclarece que nova fiscalização do PIX não visa pequenos comerciantes

ECONOMIA

Receita Federal esclarece que nova fiscalização do PIX não visa pequenos comerciantes

ECONOMIA

Governo lança edital para fomentar e-commerce no Norte, Nordeste e Centro-Oeste

ECONOMIA

Governo lança edital para fomentar e-commerce no Norte, Nordeste e Centro-Oeste